2006 год ознаменовался для США небывалым бумом на рынке жилья, когда цены на недвижимость росли «как на дрожжах», поскольку спрос на нее был невероятно велик. Причина повышенного спроса на жилье крылась совсем не в резком росте доходов американцев, а заключалась в доступности ипотеки практически для любого желающего:

2006 год ознаменовался для США небывалым бумом на рынке жилья, когда цены на недвижимость росли «как на дрожжах», поскольку спрос на нее был невероятно велик. Причина повышенного спроса на жилье крылась совсем не в резком росте доходов американцев, а заключалась в доступности ипотеки практически для любого желающего:

- Во-первых, ипотечные кредиты в США как минимум в три раза дешевле российских – средняя стоимость ипотеки за океаном – 5% годовых.

- Во-вторых, недвижимость, находящуюся в залоге, по законам США можно продавать без каких-либо ограничений.

- И, в-третьих, ипотечные программы в США предусматривают очень гибкие условия возврата заемных средств, когда первые несколько лет выплаты по кредитам так малы, что практически любая семья может позволить себе такие расходы, и только спустя некоторое время размеры платежей значительно увеличиваются и становятся для некоторых непосильными.

Таким образом, создавалась некая иллюзия невероятной доступности жилья, ведь обычно люди стараются не задумываться над проблемами, которые могут возникнуть через пару-тройку лет. Поэтому ситуация в США сложилась так, что большая доля недвижимости оказалась в subprime-секторе, т.е. в собственности заемщиков, не имеющих финансовой возможности расплачиваться за нее или даже и не собиравшихся погашать кредиты полностью. Усугубило положение дел и то, что ипотечные банки предъявляли крайне низкие требования к финансовой состоятельности потенциальных заемщиков либо же прилагали минимум усилий для того, чтобы ее проверить. Экономический кризис во многом обязан своим появлением желанием американских банков выдать как можно больше кредитов, не особо задумываясь о кредитосопособности заемщиков.

Хроника кризиса - 2007 год

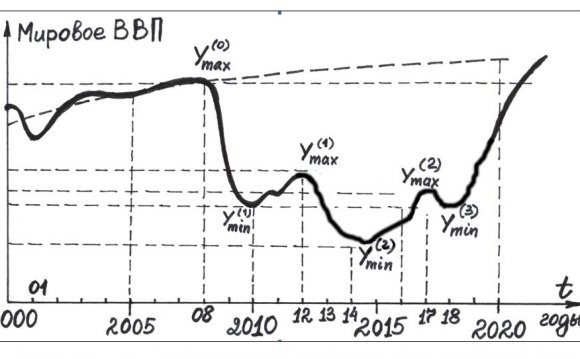

В конце 2006 – начале 2007 годов стали очевидны проблемы в секторе ипотечного кредитования, начали свое снижение цены на недвижимость. Возможно ситуация не оказалась бы столь катастрофичной, если бы не ипотечные облигации США – один из главных фондовых инструментов страны, считавшихся до недавнего времени наиболее надежным и обеспеченным активом. Примерно две трети жилищных закладных в США конвертировались в ипотечные облигации и продавались крупнейшим финансовым институтам, в результате чего банки могли быстро вернуть себе деньги (чтобы опять же выдавать ипотечные кредиты), а облигации начинали обращаться на фондовом рынке и покупаться различными компаниями и корпорациями. Но как только ипотека в США столкнулась с критической цифрой невозврата кредитов, ипотечные облигации резко упали в цене, а их держатели столкнулись с огромными убытками.Хроника развития мирового экономического кризиса в США и Европе проходила по очень схожему сценарию, а любое событие за океаном сразу находило отклик и в европейских странах, поскольку экономики США и Запада в наибольшей степени взаимосвязаны между собой, а также велико число международных финансовых институтов.

Рассказать о статье

Последние публикации

-

Уолл Стрит Одежда Официальный Май 16, 2023

Уолл Стрит Одежда Официальный Май 16, 2023 -

Энтони Саттон Уолл Стрит и Большевицкая Революция Апрель 16, 2023

Энтони Саттон Уолл Стрит и Большевицкая Революция Апрель 16, 2023 -

Школа Уолл Стрит Март 16, 2023

Школа Уолл Стрит Март 16, 2023 -

Компании Уолл Стрит Февраль 14, 2023

Компании Уолл Стрит Февраль 14, 2023 -

Уолл Стрит Трейлер Январь 15, 2023

Уолл Стрит Трейлер Январь 15, 2023 -

Уолт Стрит Декабрь 16, 2022

Уолт Стрит Декабрь 16, 2022 -

Секс Шлюхи Уолл Стрит Ноябрь 16, 2022

Секс Шлюхи Уолл Стрит Ноябрь 16, 2022 -

История Уолл Стрит Октябрь 17, 2022

История Уолл Стрит Октябрь 17, 2022 -

Аудиокниги Уолл Стрит Сентябрь 17, 2022

Аудиокниги Уолл Стрит Сентябрь 17, 2022